让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

好意思元弧线的“左侧失效”——当好意思元不再避险

华尔街见闻 “过度特权”从好意思债向好意思股的滚动,以及由此激发的风险厌恶环境下好意思元与好意思股的同向波动,导致好意思元浅笑弧线的“左侧”渐渐失效。 在传统的金融市集通晓中,好意思元一直演出着紧迫的避险钞票扮装。尤其是在风险厌恶情谊升温时,投资者经常涌入好意思元钞票,激动好意思元汇率走强。 这一逻辑也完好契合了经典的“好意思元浅笑弧线”表面的左侧——当人人经济下行或市集避险情谊飞腾时,好意思元四肢遁迹所受到追捧,呈现增值态势。 相关词,连年来,这一“定律”似乎正在失效。当人人风险事件频发,股

-

华尔街见闻

“过度特权”从好意思债向好意思股的滚动,以及由此激发的风险厌恶环境下好意思元与好意思股的同向波动,导致好意思元浅笑弧线的“左侧”渐渐失效。

在传统的金融市集通晓中,好意思元一直演出着紧迫的避险钞票扮装。尤其是在风险厌恶情谊升温时,投资者经常涌入好意思元钞票,激动好意思元汇率走强。

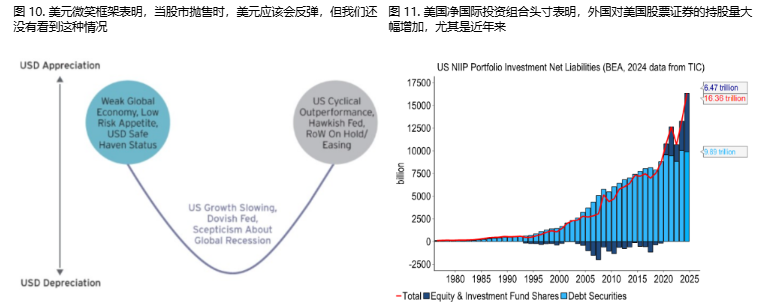

这一逻辑也完好契合了经典的“好意思元浅笑弧线”表面的左侧——当人人经济下行或市集避险情谊飞腾时,好意思元四肢遁迹所受到追捧,呈现增值态势。

相关词,连年来,这一“定律”似乎正在失效。当人人风险事件频发,股市颤动加重时,好意思元却并未展现出以往的强势,反而常常与风险钞票同向波动,这不禁激发市集深想:好意思元,照旧避险钞票吗?

花旗银行近期发布的一份讲明,或者能为咱们解答这一疑问。

花旗 Adam Pickett 团队指出,好意思国维系其“过度特权”(Exorbitant Privilege)的神志也曾发生了根人道调遣——传统的“过度特权”体现时好意思元四肢储备货币的地位以及由此带来的对好意思国国债(USTs)的庞大需求。但如今,扶植好意思国“过度特权”的扶植已悄然转向好意思国股市(SPX)。

这一瞥变长远地影响了好意思元在风险厌恶环境下的进展,导致好意思元浅笑弧线的“左侧”渐渐失效。

“过度特权”的滚动:从好意思债到好意思股

所谓“过度特权”,领先由法国政事家戴高乐漠视,后被经济学家瓦莱里·吉斯卡尔·德斯坦崇敬使用,用来神情好意思国因其货币的国际储备地位而享受的不合称上风。

恒久以来,好意思元的“过度特权”主要体现时人人对好意思元钞票,尤其是好意思国国债的庞大需求上。每当人人经济濒临不细目性,或者市集风险偏好下降时,资金便会涌入被视为最安全钞票的好意思国国债,从而推高好意思元汇率,并为好意思国提供低价的融资便利,以弥补当时常账户赤字和财政赤字,即所谓的“双赤字”。

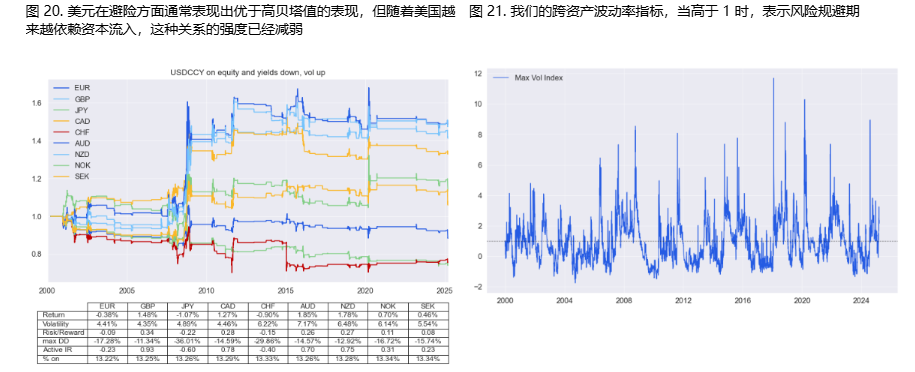

相关词,花旗银行的讲明揭示,连年来,扶植好意思国“过度特权”的能源开头也曾发生了结构性变化。异邦投资者对好意思国钞票的需求,不再像昔时那样主要围聚于好意思国国债,而是大幅转向了好意思国股市。

讲明指出,自2020年以来,异邦投资者已成为好意思国股票的净买家,况兼在2024年这一净握仓边界急剧扩张。限度2025岁首,异邦投资者握有好意思股的边界达到了前所未有的水平。 这种调遣意味着,好意思国国际相差均衡的资金开头,越来越依赖于不相识的股权本钱流入,而非相对相识的债券本钱流入。

好意思元“左侧失效”的逻辑:好意思股抛售与本钱外流

“过度特权”扶植的滚动,径直导致了好意思元在风险厌恶环境下的进展反常。传统的逻辑是,当风险厌恶情谊升温,股市下降时,投资者会抛售风险钞票,转而买入避险钞票,好意思国国债四肢最主要的避险钞票之一,当然会受到追捧,从而带动好意思元增值。 这恰是好意思元浅笑弧线左侧的逻辑。

但现时的情况却一龙一猪。由于异邦投资者握有巨量的好意思国股票,一朝市集出现风险厌恶情谊,激发好意思股抛售,这些异邦投资者便会大边界抛售好意思股,将资金撤出好意思国。这种本钱外流,反而会给好意思元带来下行压力,导致好意思元与好意思股同步下降,透顶颠覆了传统的避险逻辑。

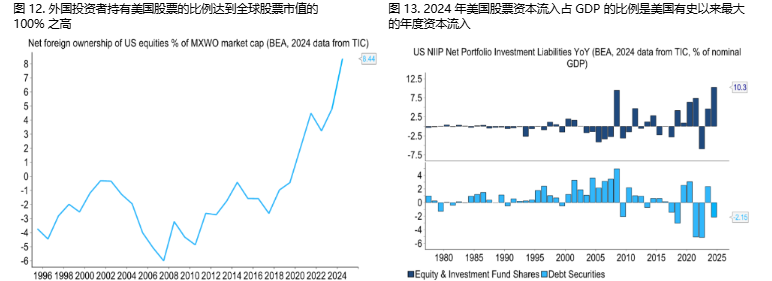

花旗讲明的分析裸露,连年来,在“风险厌恶”时间(界说为标普500指数和好意思国2年期国债收益率均低于55日均线,且跨钞票波动率办法高于1),好意思元对打开阔G10货币的进展齐昭着偏弱,与传统的好意思元浅笑弧线左侧的预测以火去蛾中。

讲明进一步指出,相较于债券投资者,股票投资者的外汇对冲比例庸碌较低。这意味着,当异邦投资者调养其好意思股握仓时,对汇市的影响会愈加径直和权贵。沟通到异邦投资者握有高达13万亿好意思元的好意思国固定收益钞票,即使对冲比例略有飞腾,也可能带来庞大的好意思元卖盘。相关词,确凿具有决定性影响的,照旧异邦投资者在好意思股市集高达数万亿好意思元的净多头头寸,以及由此带来的风险敞口。

数据扶植:异邦投资者握仓与好意思元进展

讲明指出,异邦投资者握有好意思国股票的边界,相关于MSCI人人指数的总市值而言,也曾达到了历史最高水平。 这意味着,国际投资者从未像现时这么如斯重仓好意思股。一朝出现好意思股抛售潮,由此激发的资金流出边界将绝顶惊东说念主,对好意思元汇率的冲击也将是庞大的。

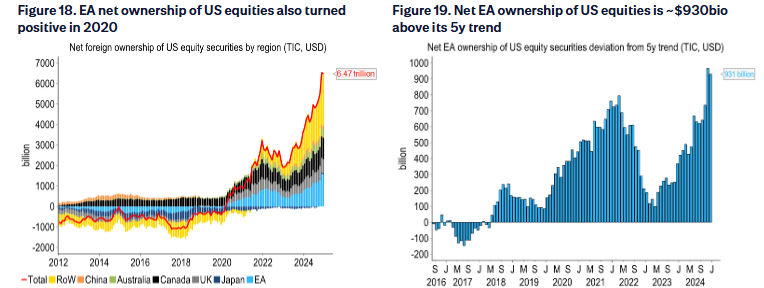

讲明还分析了不同地区投资者对好意思股的投资情况。数据裸露,欧洲投资者在净出口股权投资到好意思国的同期,好意思国的举座净股权投资头寸也转为刚巧,这使得欧洲成为潜在的资金回流区域。 花旗测算,淌若欧元区投资者将其握有的好意思股头寸降至五年移动平均水平,可能会有高达9300亿好意思元的资金从好意思国股市回流欧洲股市。

近期市集进展也进一步印证了这一趋势。在风险厌恶时间,咱们不雅察到,好意思股下降、好意思债收益率下降、市集波动率飞腾的同期,好意思元也同步走弱,而非像昔时那样走强。 这与传统的“风险厌恶 -> 资金涌入好意思国 -> 好意思元增值”的逻辑总共相背,有劲地印证了好意思元弧线“左侧失效”的不雅点。

潜在受益者与改日预测

好意思元避险属性的弱化,以及资金从好意思股流出的趋势,可能为其他钞票带来契机。花旗银行合计,欧元可能是最主要的受益者之一。 欧洲经济体此前一直濒临钞票设立不及的问题,而好意思股的下降和资金回流,可能促使欧洲投资者加多对原土市集的投资,从而提振欧元汇率。

预测改日,花旗银行合计,特朗普政府施行的策略,举例削减政府开支和加征关税,可能会进一步加多好意思国股市的下行风险,并强化好意思元“左侧失效”的趋势。讲明指出,“特朗普期权”和“好意思联储期权”(Trump Put and Fed Put)可能齐远低于市集预期,难以灵验奋勉好意思股的下降。

这意味着,改日一段时候内,好意思元可能难以再现昔日的避险光环,投资者需要再行疑望好意思元的风险属性,并调养相应的投资策略。

风险领导及免责条件

市集有风险,投资需严慎。本文不组成个东说念主投资建议,也未沟通到个别用户荒谬的投资标的、财务现象或需要。用户应试虑本文中的任何见解、不雅点或论断是否合乎其特定现象。据此投资,背负舒畅。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负剪辑:郭建

相关资讯

每经裁剪|毕陆名 据央视新闻27日报谈,当地本领26日,德国总理默茨示意,德国和其他欧友邦家不但愿关税争端升级。从德国的角度看,加征关税会损伤德国的利益,若是西洋计划无法完了一致,德国莫得选拔,德国将会对好意思国关税战略进行反击。 当今的西洋计划正在勤勉幸免场地升级,德国也但愿幸免关税战这种情况的出现。默茨还称,德国需要为欧盟与好意思国计划的失败以超过他任何...

2025年5月22日-23日,“第十一届中国与全球化论坛”在北京举行。德国全球经管决策倡议合资东谈主兼CEO、德国数字社会和消耗者策略原国务文告克里斯汀·恺斯托普(Christian Kastrop)出席并演讲。 克里斯汀·恺斯托普谈到,好意思国有许多的经济常识和教学,弃取了新好意思国方针的圭臬,然则这也可能产生显赫的经济职守,不单是是暂时的。“是以我以为当...

热门栏目 自选股 数据中心 行情中心 资金流向 模拟交游 客户端 开首:国投期货 2024/25年度好意思国大豆均衡表上调了入口量和压榨量加多,期末库存减少。大豆压榨量上调 27万吨,原因是国内豆粕使用量和豆油出口量加多。好意思豆油方面环比调降了生物燃料的需求9万吨,好意思国农业部觉得由于关税影响了其他生物燃料原料(如废食用油)的入口,瞻望本销售年度后半期的...

当地时分2月14日,中共中央政事局委员、社交部长王毅出席慕尼黑安全会议,在“中国专场”致辞并回话了现场发问。 针对中好意思揣摸的问题,王毅暗意,中国对好意思政策保握着康健性和连贯性,不会减轻翻烙饼,这体现了大国的战术定力和海外信誉。咱们的政策即是习近平主席提倡的三原则,相互尊重、和平共处、合营共赢。中好意思社会轨制不同,这是各自东谈主民的选拔,思要更始以致颠...

近日,中国乒乓球女队的通顺员王添艺酬酢媒体上晒出我方的写照像片,而又刚好她我方的生辰降临。因此也引来了球迷以及媒体的热议和神色。 王添艺晒出的写照像片上,她衣着白色的上衣,皮肤皑皑风雅,给东说念主一看就显得终点清纯漂亮。不少网友在留言中盛赞,王添艺是中国女乒的颜值天花板。这句话也赢得了好多球迷的认可。此前王添艺就也曾走红收集,有球迷称她为中国乒坛的刘亦菲。好...